- INTRODUCCIÓN

En relación al juego estratégico de la Federación Rusa en el mercado mundial del petróleo, se remite la siguiente valoración.

- ANÁLISIS

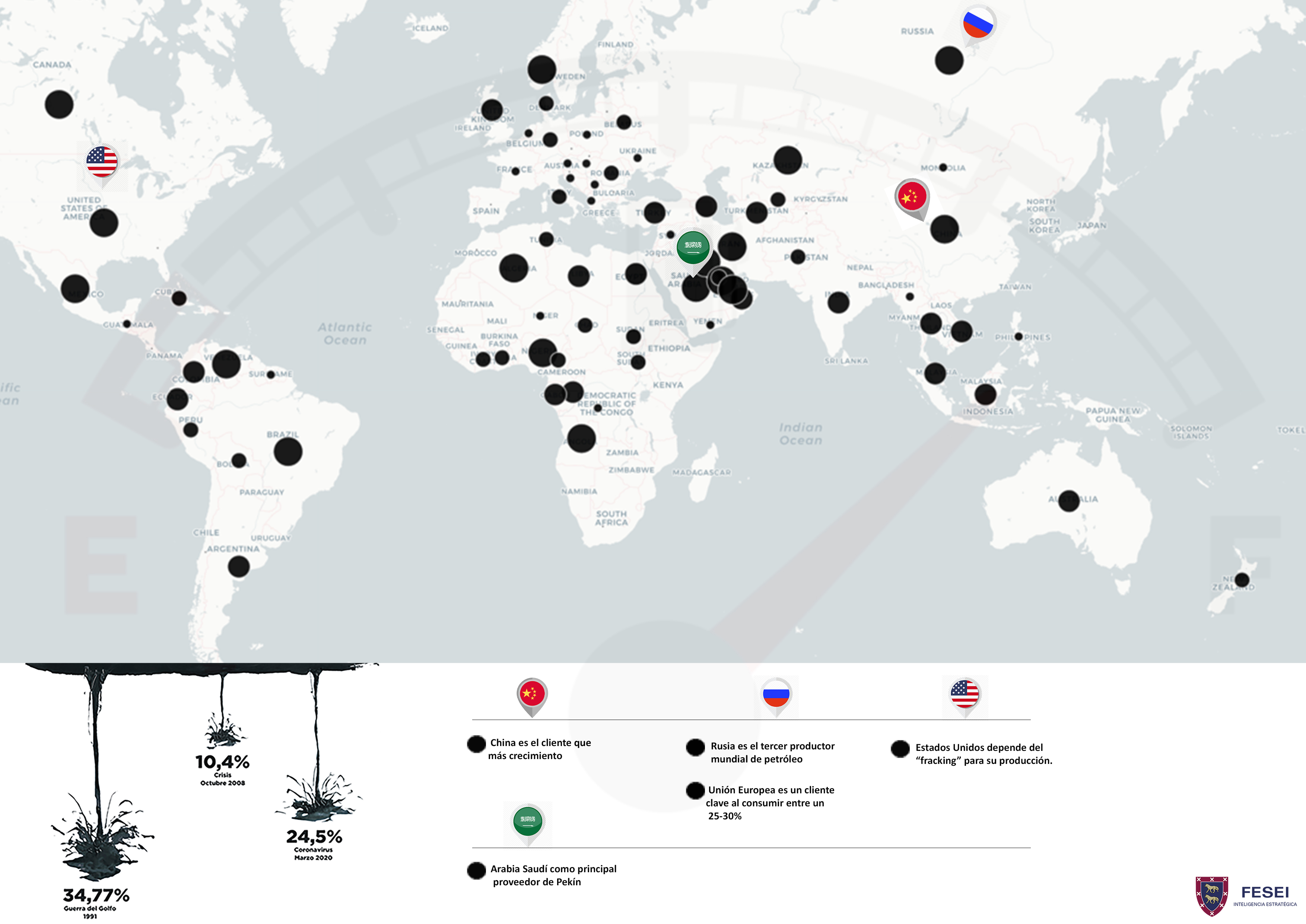

Con el actual telón de fondo de la guerra de producción entre Rusia y Arabia Saudí que ha inundado de crudo el mercado del petróleo y ha provocado el desplome de los precios, es conveniente analizar qué posición ocupa Rusia en este mercado y su probable evolución.

A día de hoy Rusia es el tercer productor mundial de petróleo, con un 12% del total mundial, equivalente en 2018 a 11,4 millones de barriles. Otro aspecto importante es que el sector petrolero aporta cerca de un 40% del presupuesto estatal ruso. La Unión Europea es un cliente clave al consumir entre un 25-30% del total de las exportaciones de petróleo rusas. No obstante, China es el cliente que más crecimiento muestra, abasteciendo Rusia el 15% de las necesidades de crudo y desplazando a Arabia Saudí como principal proveedor de Pekín.

Precisamente en este sentido ha de verse la actual competición entre Rusia y Arabia Saudí, que no es otra que la lucha por aumentar su cuota de mercado mundial. Adicionalmente, esta bajada de precios está afectando seriamente al principal productor de petróleo mundial, Estados Unidos, que depende del “fracking” para su producción. En este sentido, el coste de producción resulta clave, y es en este punto donde los productores norteamericanos se ven seriamente perjudicados. Por otro lado, la depreciación del rublo en medio de la caída de precios, ha ayudado a reducir los costes de extracción y mantener en parte los márgenes de la industria petrolera.

Uno de los desafíos del sector en Rusia deriva de la concentración de la producción en Siberia Occidental y la región del Volga. De cara al futuro estos yacimientos, muchos ya maduros, tienen poca capacidad de aumentar la producción. Muchas esperanzas están puestas en los recursos del Ártico, que en conjunto con la nueva ruta marítima permitirían la exportación no solo de petróleo sino también de gas. La falta de infraestructuras y los elevados costes de su desarrollo suponen un desafío a considerar. Sin embargo, proyectos como el de Yamal o Vostok, con presencia de socios extranjeros, parecen indicar que la decisión estratégica hacia el Ártico ya está definida y aprobada al más alto nivel.

- CONCLUSIÓN

El mercado internacional del petróleo presenta en general un alto grado de inestabilidad originado por la fuerte competencia entre los productores por aumentar su cuota de mercado, las variaciones bruscas del precio y el aumento de producción derivada del “fracking”. Es también decisivo el apoyo que brinda el Gobierno de Rusia a su sector petrolero, esta protección es otra variable determinante de este sistema objeto de estudio.

De cara al futuro, se prevé que Rusia desarrollará la infraestructura en el Ártico lo que le permitirá mantener o incluso aumentar su actual producción. De esta manera, el peso que tiene este sector en la economía nacional continuará siendo clave. Por otro lado, la importancia de China como importador de crudo ruso continuará creciendo.

(….)